{kind=link}

Klarna, Rechnungen und die Schufa

Onlineshopping und das Bezahlen der Waren ist so einfach wie nie. Bestimmt habt ihr dabei schon einmal die Zahlungsoption „Klarna“ gewählt. Klarna bietet verschiedene Bezahlformen an, ob Rechnungskauf nach 30 Tagen (buy now, pay later), oder Sofortzahlung, Ratenzahlung Lastschrift. Gerne genommen ist dabei die Zahlung via Rechnung “Erst in 30 Tagen bezahlen”. Irgendwie scheint der Gedanke daran, dass das Geld nicht sofort vom Konto runter geht beruhigend. Allerdings kann diese Zahloption potentiell gefährlich für den Abschluss eines Miet- oder Handyvertrages sein.

Wie ist das nun mit Klarna und der Schufa?

Letztlich schließt du jedes Mal, wenn du etwas nicht sofort bezahlst, einen Kleinkredit mit Klarna ab. Dazu zählt ebenfalls der Kauf auf Rechnung, auch wenn du diesen rechtzeitig bezahlst. Somit wirkt sich dieser negativ auf deinen Schufa-Basis-Score aus. Ein guter Schufa-Basis-Score ist jedoch wichtig, wenn du Verträge abschließen möchtest, ob Mietvertrag oder Handyvertrag.

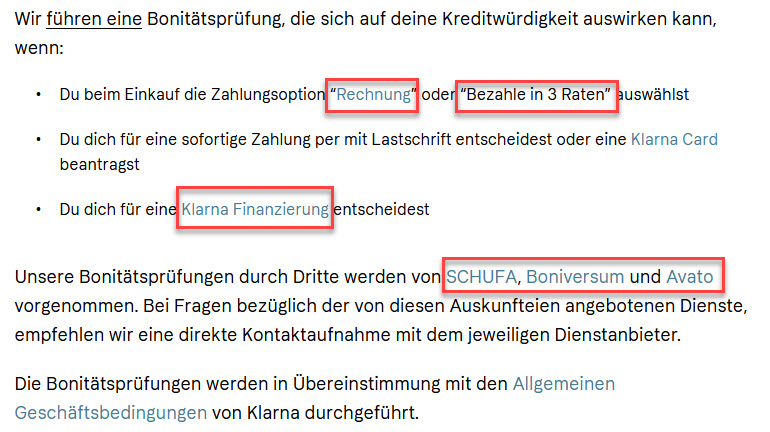

Wann Klarna eine Bonitätsabfrage durchführt, kannst du auf der Klarna Website nachlesen:

Bonitätsprüfung Schufa Klarna

Quelle: Klarna (Januar 2023)

Was ist dieser Schufa-Basis-Score?

Vorweg: Die Bewertungs- und Berechnungsmethode der Schufa ist, na klar, ein Geschäftsgeheimnis. Das entschied der Bundesgerichtshof 2014 (Urteil vom 28. Januar 2014, Az. VI ZR 156/13). Daran ändert auch der DSGVO leider nichts. Denn: Die Schufa nutzt die von ihr erhobenen Daten nicht selbst, sondern gibt diese Daten an andere Unternehmen weiter.

Der Schufa-Score soll einen Überblick über die Bonität von Verbrauchern geben sowie zur Wahrscheinlichkeit, mit der dieser einen Kredit zurückzahlen kann. Grundlage dafür sind gesammelte Daten von Verbrauchern, welche die Schufa nach einer eigenen Berechnungsmethode auswertet. Der Score zeigt auf einer Skala von 0 bis 100 Prozent die Kreditwürdigkeit an. Je höher der Wert, desto wahrscheinlicher sind Zahlungsausfälle. Die Berechnung des Scores erfolgt alle 3 Monate neu. Wobei ein sehr guter Wert über 97,5 Prozent liegt.

Die Schufa sammelt dafür Daten von u.a. über 10.000 Vertragspartnern wie Banken und Sparkassen, Leasing- und Versandunternehmen sowie Telekommunikationsanbietern.

Diese Daten fließen in den Schufa-Score

Daten Schufa-Score

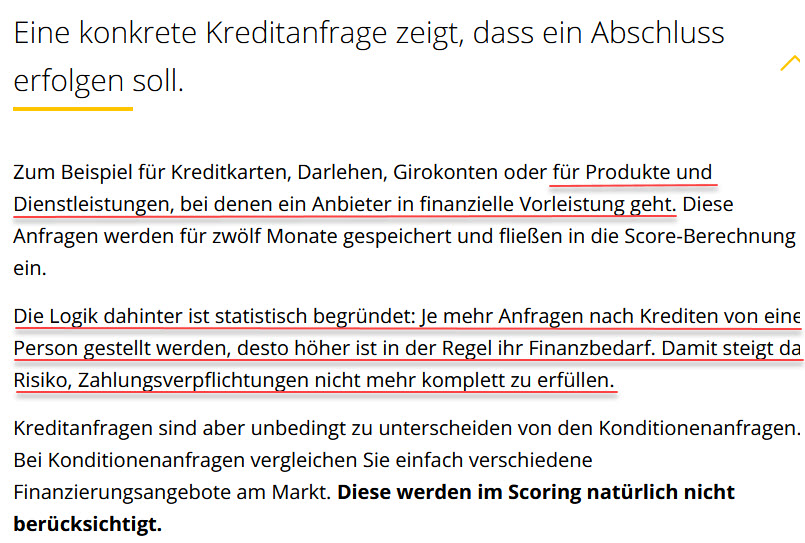

Auch auf der Seite von der Schufa kannst du nachlesen, wie sich Bonitätsanfragen auswirken

Schufa, Kreditwürdigkeit

Quelle: Schufa (Januar 2023)

Ein bisschen Einblick wie sich der Score zusammensetzt, gibt Dir die Schufa direkt im Score-Simulator. Dieser fragt in sieben Fragen Daten von Dir ab: Wie lange Du Dein Girokonto und Deine Kreditkarte schon hast, ob Du einen Kredit abzahlst und ob Du in letzter Zeit umgezogen bist.

Einen interessanten Beitrag zum Thema Klarna und Schufa hat das funk-Format $AFE produziert: